최근 OECD와 미국을 중심으로 논의되고 있는 글로벌 기업에 대한 법인세 과세체계 개편이 국내 대기업에 큰 부담이 될 수 있으므로, 대상 업종 및 최저한세율 최소화를 위한 국제사회 설득작업에 나설 필요가 있다라는 주장이 나왔다.

한국경제연구원(이하 ‘한경연’)은 3일 오후 전경련회관에서 ‘법인세제 개편 글로벌 논의동향 및 대응방안’ 세미나를 개최했다. 한경연은 최근 OECD 등 선진국을 중심으로 글로벌 기업에 과세를 강화하는 움직임이 나타나고 있다면서, 최근 국제 조세체계 개편 움직임을 점검하고 우리 기업의 대응방향을 모색하기 위해 세미나를 개최하게 되었다고 설명했다.

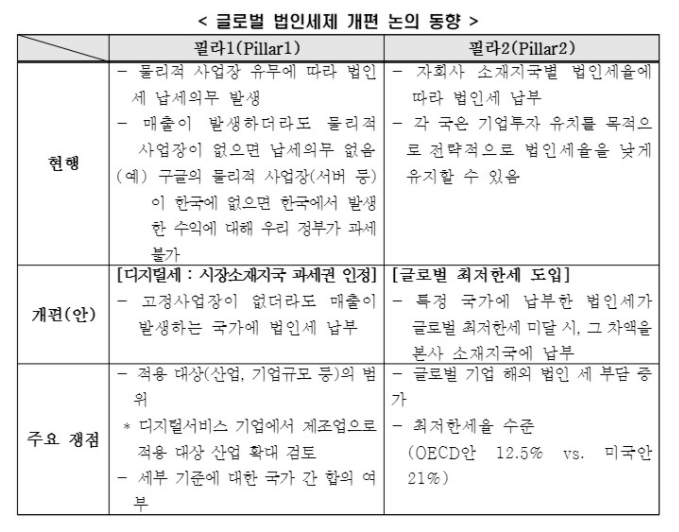

‘법인세제 개편 글로벌 논의 동향 및 주요 쟁점’에 대한 발제를 맡은 이동건 한밭대 회계학과 교수는 OECD의 포괄적이행체계(Inclusive Framework, IF)가 제시한 ‘디지털세’ 및 ‘글로벌 최저한세’ 도입에 대해 “다국적 기업에 대한 법인세 과세 기준이 매우 복잡하게 설계되어 있다”며, “제도 도입 시, 법인세 신고 및 징수 비용, 조세분쟁 건수가 크게 증가할 것”으로 전망했다.

최근 해외에서 매출을 올리고 법인세는 본사 소재지국에 납부하는 디지털서비스 기업(예: 구글, 넷플릭스 등)이 증가하면서, OECD는 매출이 발생한 시장 소재지국이 글로벌 기업에게 법인세를 과세하는 ‘디지털세(필라1)’ 도입을 검토하고 있다. 당초에는 디지털서비스 기업에 국한되었던 과세대상이 OECD 논의 과정에서 가전 등 소비재기업으로 확대되었다. 여기에 최근 美 바이든 행정부가 전 업종을 대상으로 디지털세를 부과하자고 주장하면서, 적용대상이 크게확대 논의될 수도 있다.

이 교수는 “디지털세는 본사의 이익 중 통상이익 초과분의 일부를 해외매출액 국별 비율에 따라 매출이 발생한 외국에 납세하는 제도”라고 설명하면서, “대상 산업과 기업 기준(매출액), 통상이익률 등 국가 간 합의가 필요한 세부 기준이 너무 많다”며, “합의 과정에서 많은 진통이 예상된다”고 전망했다. 이 교수는 우리 정부에 대해 “대상 산업을 최소화하고, 특히 자동차, 가전 등 국내 주력 산업이 과세대상에 포함되지 않도록 외교적 노력이 필요하다.”고 조언했다.

한편, 디지털세와 함께 논의되고 있는 ‘글로벌 최저한세(필라2)’는 전 세계적으로 법인세 최저한세 기준을 정한 후, 해외법인의 법인세가 최저한세 미달 시, 차액을 본사 소재지국에 납부하는 방식이다.

이에 대해 이 교수는 “글로벌 최저한세 도입에 따른 세수증가 혜택이 선진국(고세율국)으로 집중될 가능성이 높아 일부 개발도상국의 반발이 예상된다”고 설명했다. 당초 OECD에서는 글로벌 최저한세율을 12.5%로 하는 방안이 유력하게 거론되었으나, 최근 바이든 정부는 최저한세율을 21.0%로 정하자고 제안했다.

이 교수는 “최저한세율은 기업의 조세부담과 직결된다”면서, “최저한세율이 적정수준 이하로 설정될 수 있도록 정부가 목소리를 높여야 한다”고 주장했다.

‘글로벌 법인세제 개편의 영향 및 대응방안’에 대한 발제를 맡은 전원엽 삼일회계법인 파트너는 “디지털세의 핵심은 디지털서비스 및 소비재 사업을 영위하는 다국적 기업의 전체 이익을 국가별로 재분배하는 것”이라고 설명했다. 전 파트너는 우리 정부에 대해 “이익 재분배 방식에 따른 손익을 면밀히 계산하고 대응해야 한다”며, “OECD 논의가 선진국 중심으로 이뤄지는 만큼, 우리와 이해관계가 일치하는 개발도상국과의 협력도 검토해야 한다”고 조언했다.

전 파트너는 “바이든 행정부가 제안한 21%의 글로벌 최저한세 도입 시, 각국은 더이상 기업 투자에 대한 세제혜택을 제공할 유인이 사라진다”면서, “해외 진출기업 재무 효율성 하락이 불가피하다”고 진단했다. 전 파트너는 “해외 진출 기업들은 현지 정부와 인프라 지원, 보조금 등 법인세 외 다른 투자 인센티브에 대해 협상할 수 있는 능력을 갖춰야 할 것”이라며, “해외사업의 투자전략 및 거래구조의 유연성도 높여야 한다”고 강조했다.

종합토론에서는 이경근 법무법인 율촌 상임고문 주재로 디지털세 및 최저한세 도입에 따른 국내기업의 영향과 정부의 대응방안에 대한 논의가 이뤄졌다.

임동원 한경연 부연구위원은 “국내 주요기업 매출액의 약 70%가 해외에서 발생했다”면서, “2020년 국내 5대 기업이 정부에 납부한 법인세액 중 약 5조원 가량이 해외매출과 관련되어 있는데, 이 부분이 글로벌 최저한세의 영향, 즉 세수결손 가능성이 있는 영역”이라고 덧붙였다.

오문성 한양여대 교수는 “미국이 21%의 글로벌 최저한세율을 주장하는 이유는 자국의 법인세 인상을 염두에 둔 상황에서 기업의 해외이탈을 방지하기 위한 것”이라고 평가했다.

전문가들은 디지털세의 과세대상 확대 역시, 한국경제에 큰 부담으로 작용할 것이라고 우려했다. 오문성 교수는 “당초 OECD에서 시장소재지국의 과세권 강화 논의는 물리적 사업장이 없는 디지털서비스 기업을 대상으로 한 것”이라며, “디지털서비스기업과 일반 제조업의 특성 차이를 고려하지 않은 채, 적용 산업의 범위를 일방적으로 확장하기에는 무리가 있다”고 주장했다. 임동원 한경연 부연구위원도 “제조업은 디지털세의 적용 대상에서 제외되어야 한다”고 주장했다.

뉴스타운

뉴스타운TV 구독 및 시청료 후원하기

뉴스타운TV

![[단독] 북한산 인수봉, 구조 헬기 긴급 출동 장면 포착!](/news/photo/202511/669971_628773_447.jpg)