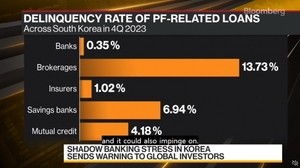

- 주담대 변동금리(연간) : 국민은행 5.76~7.16%, 우리은행 6.32~7.12%로 상승

- 주담대 연 7%대 본격화

- 20~30대, 전세대출자금의 61.6% 차지, 이자 부담 직격탄에 부실 우려 커져

국민은행, 우리은행, 농협 등 은행권의 주택담보대출(주담대) 변동금리와 전세자금대출 금리가 16일부터 0.58%포인트(p)씩 오른다. 이 같은 인상은 변동금리의 기준이 되고 있는 코픽스(COFIX, 자금조달비용지수)가 역대 최고 수준에 이르렀기 때문이다.

연(年) 8%대를 돌파한 주담대 금리의 상단이 2022년이 다 가기 전에 연리(年利) 9%를 넘어설 수도 있다는 관측까지 나오고 있다.

따라서 저금리(低金利) 당시에 “영끌(영혼까지 끌어 모아 대출)”로 집을 구매한 사람들은 물은 물론 전세 대출을 많이 받은 특히 20~30대의 이자 부담이 큰 부담이 될 만큼 커질 것으로 보인다.

15일 은행연합회가 공시한 10월 신규 취급액 기준 코픽스는 3.98%로 9월의 3.40%보다 0.58%p 올랐다. 2010년 2월 코픽스를 공시하기 시작한 이래 이번이 최고로 큰 폭으로 상승했다. 코픽스는 국내 8개 시중은행이 조달한 자금의 평균 금리를 말한다. 은행이 취급하는 예금과 적금, 은행채권 등의 금리가 코픽스에 반영이 된다.

한국은행의 기준금리 인상이 본격화하기 전인 2021년 7월 코픽스 0.95%와 비교를 하면, 1년 사이에 3.03%p나 뛰어올랐다.

이 같은 큰 폭의 인상은 한국은행이 지난 10월 기준금리를 연 2.50%에서 연 3.0%로 인상하는 이른바 빅 스텝(big step, 기준금리 한꺼번에 0.5%p 인상) 이후 은행들이 연리 5% 안팎의 고금리 예금과 적금 상품을 잇달아 출시, 자금조달 비용이 늘어난 것이 영향을 미쳤다는 분석이다.

11월 16일부터 은행권 주택담보대출 변동금리가 인상된다. 국민은행 주택담보대출 변동금리(신규 코픽스 연동)는 연 5.18~6.58%에서 연 5.76~7.16%로, 우리은행 금리는 연 5.74~6.54%에서 연 6.32~7.12%로 상승한다. 한국은행이 오는 24일 기준금리를 추가로 올리면 11월 코픽스는 4%를 넘어설 것으로 예상된다.

고금리의 예금과 적금이 늘어날수록 은행의 자금조달 비용은 당연히 증가한다. 이는 주택담보대출 변동금리와 전세자금대출 금리의 기준이 되는 코픽스를 끌어올린다.

‘코픽스’가 상승했다는 것은 은행의 조달비용, 즉 원가가 뛰었다는 의미이다. 한국은행의 기준금리 인상 → 은행 고금리 예금과 적금 증가 → 코픽스 인상 → 대출금리 상승으로 이어지는 구조다.

따라서 예금금리의 상승은 대출금리의 상승으로 이어지고, 돈을 빌린 차입자들의 이자부담이 한층 더 커질 것이라는 우려가 나오고 있다.

15일 금융권에 따르면, 10월 신규 취급액 기준 코픽스는 역대 최고치인 3.93%와 최대 상승폭인 0.58%p를 기록한 것은 은행 정기예금 금리가 급격히 올랐기 때문이다. 농협은행의 ‘NH올원e예금’은 연리 5.1%, 국민은행의 ‘KB스타정기예금’은 5.01%, 하나은행의 ‘하나의 정기예금’은 연 5.0% 등 5대 시중은행들이 5%대의 이자를 주고 자금 조달을 하고 있다.

나아가 지방, 외국계 은행의 예금금리도 연 5% 중반대로 달리고 있으며, 10월 은행권 정기예금은 56조 2천억 원이나 늘어나는 등 역대 최고의 증가폭을 기록했다.

특히 은행들이 예금 금리를 올리는 이유는 은행채권 발행이 줄어들면서 자금 조달이 어려워지고 있기 때문이다. 10월 신용도가 높은 은행채권이 쏟아져 나오면서 일반 회사채 수요가 줄어들자 금융당국은 은행들에게 은행채 발행 자제를 권고했다.

11월 들어 은행채 발행액은 7조 3천 800억 원으로 7조 4천 300억 원인 상환액을 밑돌았다. 부채를 갚지 못하는 주준이라는 뜻이다.

이제 주담대 연(年) 7% 시대 본격화되고 있다.

16일부터 코픽스에 연동되는 시중은행의 변동금리 주택담보대출(주담대)과 전세대출금리도 모두 오른다. 국민은행, 우리은행, 농협은행은 주담대 변동금리를 0.58%포인트씩 인상한다. 국민, 우리은행 주담대 금리 상단이 연 7%를 넘어서며 본격적인 ‘주담대 연 7% 시대’가 열릴 것으로 보인다. 일부 시중은행의 변동금리형 주담대 최고 금리는 이미 연 8%를 이미 넘어섰다.

예를 들면, 지난해 7월 연리 3% 금리로 5억 원의 변동금리 주담대(30년 만기, 원리금 균등상환)를 받았다면, 월 이자액은 210만원이었으나, 1년간 코픽스 상승률(0.95% → 3.98%)만큼 대출금리가 오르면서 월 이자가 300만원으로 껑충 뛴다. 월 90만원이나 뛰어 오른다. 연간 이자 부담 증가액만 1080만원에 이른다. 영끌족의 고난의 시대가 다가온 것이다.

또 전세자금대출 금리도 국민은행의 경우 연 5.24~6.64%에서 연 5.82~7.22%로 금리 상단이 연 7%를 넘어서게 됐다. 특히 전세대출의 94%가 변동금리형이기 때문에 이자 부담 급증은 물론 부실화 우려까지 제기되면서, 전세 대출자의 61.6%를 차지하고 있는 20~30대는 이 같은 금리 인상으로 직격탄을 맞을 가능성이 매우 커 우려된다.

뉴스타운

뉴스타운TV 구독 및 시청료 후원하기

뉴스타운TV

![[특별대담] 제22대 국회의원 선거 자유민주당 인천 서구병 이진기 예비후보](/news/photo/202403/600022_545770_3853.jpg)

![[긴급시국분석] 북한의 내년 4월 총선 전후 기습남침과 좌파들의 내란 및 전민봉기 철저히 대비하라!](/news/thumbnail/202312/592978_536686_4219_v150.jpg)