‘자동차 개별소비세’가 사실상 국산차와 수입차에 대해 차별적으로 과세되고 있어, 조세중립성을 저해하는 자동차 개별소비세 과세 시기를 유통 중간단계 과세에서 최종단계인 ‘판매장 과세’로 전환해야 한다는 주장이 제기됐다. 한국경제연구원(이하 한경연)은 『자동차 개별소비세 과세시기의 문제점 검토』 보고서를 통해 26일 이같이 밝혔다.

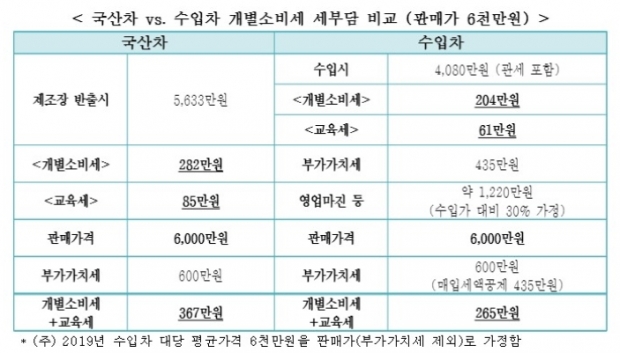

현행 자동차 개별소비세는 최종 소비단계가 아닌 유통 중간단계에서 부과되는데, 국산차는 ‘제조장 반출시’, 수입차는 ‘수입신고시’를 과세시기로 정하고 있다. 이에 따라 국산차는 판매관리비, 영업마진 등을 포함한 출고가격을 기준으로 개별소비세가 과세되는 반면, 수입차는 과세표준에 수입 이후 국내서 발생하는 판매관리비, 영업마진 등이 제외돼 상대적으로 과세혜택을 받아 조세중립성을 저해한다고 보고서는 지적했다.

한경연 임동원 부연구위원은 “최근 FTA 확산 등으로 관세장벽이 해소돼 수입차의 국내시장 소비와 점유율 확대가 이뤄졌지만,수입차와 국산차에 대한 개별소비세 과세시기 차이로 인해 조세중립성, 세부담 형평성 및 세수가 저해되고 있다”고 주장했다.

보고서는 수입차 마진율을 30% 내외라고 가정 시, 같은 가격의 승용차를 구입할 경우 국산차 구매자가 수입차 구매자보다 약 38% 더 많은 개별소비세를 부담한다고 설명했다. 판매가격 6,000만원 차량의 수입차 구매자는 같은 가격의 국산차를 구매할 때보다 개별소비세를 78만원 적게, 개별소비세에 부가(30%)되는 교육세까지 포함하면 102만원을 덜 내는 것으로 나타났다.

임 부연구위원은 “우리 자동차 산업의 글로벌 경쟁력 제고 측면에서도 자동차 개별소비세의 과세시기를 판매장과세로 전환하여 국산차에 대한 역차별을 해소해야 한다”고 주장했다. 임 위원은 “중간단계 과세는 국제적 과세기준에도 위배되며, 주요 자동차 생산국 중 자국생산품에 대해 불리한 세제를 운용하는 국가는 없어 우리나라만 국내 산업에 불리한 과세체계를 유지할 이유가 없다”고 지적했다. 또한 “오래된 일제강점기 당시의 과세체계를 개선하지 않고, 이유 없이 국내 산업에 불리한 과세상 취급을 유지하는 것은 타당하지 않다”고 강조했다.

뉴스타운

뉴스타운TV 구독 및 시청료 후원하기

뉴스타운TV

![[단독] 북한산 인수봉, 구조 헬기 긴급 출동 장면 포착!](/news/photo/202511/669971_628773_447.jpg)