둘 이상의 사람이나 단체가 공동으로 명의를 등록하는 ‘공동명의 아파트’가 늘어나고 있다.

일반적으로는 부부가 절세를 목적으로 등록하며 반드시 5:5 비율로 해야 하는 것은 아니다. 공동명의 아파트는 취득세, 재산세, 종합부동산세, 양도소득세 등에서 아파트 시세를 기준으로 어느 정도 이자 절감 효과를 얻을 수 있다. '

그렇다면 공동명의로 등록된 아파트, 빌라, 오피스텔 등 주택으로 담보대출을 이용할 경우 기존 주택담보대출과는 어떤 차이점이 있을까?

금리 비교 사이트 ‘내금리닷컴’은 공동명의 아파트 담보대출, 지분대출의 특징을 11일 설명했다.

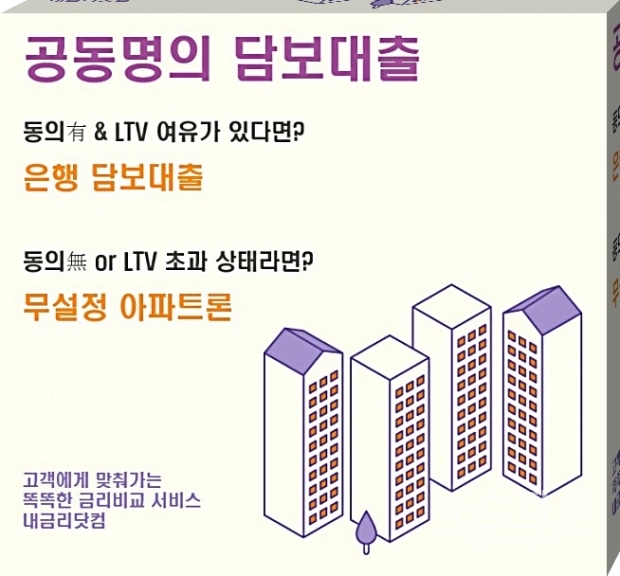

핵심은 명의자 동의 여부다. 명의자 모두 동의할 수 있고 지역(투기지역, 투기과열지구, 청약조정지역)에 따른 주택담보대출 LTV에 여유가 있다면 은행에서 일반적 절차로 자금을 마련할 수 있다. 이 경우 돈을 빌리는 사람은 채무자, 나머지 명의자는 담보제공자가 된다. 단 이미 규제지역별 LTV 한도를 초과해 담보대출을 이용하고 있다면 강화된 대출 정책으로 은행 이용은 불가능하다.

은행 LTV 한도를 넘는 자금이 필요한 경우 일부 2금융권 또는 대부업체의 지분대출을 이용할 수 있다. 하지만 명의자 동의 없이 실행된 대출은 나중에 문제가 될 수 있어 금융사들도 취급을 꺼리기 때문에 이용이 어려우며 금리도 매우 높아지는 것을 고려해야 한다.

공동명의자 동의를 구하기 어렵다면 아파트 담보대출은 이용할 수 없다. 아파트를 신용의 대상으로 보는 ‘아파트론’을 이용해야 한다. 아파트론은 등기부 등본에 설정이 들어가지 않는 금융 상품으로 명의자의 동의 없이 주택담보대출 LTV와 무관하게 이용할 수 있다.

아파트론은 2금융권에서 쉽게 찾을 수 있으며 일반적으로 △신용 6등급 이내 △최대 1억원 △금리는 7%대부터 이용자의 조건에 따라 차등 적용된다. 소득이 없는 무직자나 주부도 이용할 수 있는 대표적인 중금리 상품이다.

가급적 명의자 동의를 구해 담보대출을 이용하는 것이 유리하며 동의를 구하기 어렵거나 LTV 한도를 초과한 상황이라면 저금리 대환대출 목적인지, 추가 자금 마련 목적인지에 따라 가장 조건이 유리한 금융사를 찾아 이용해야 한다.

내금리닷컴은 1:1 무료 상담 서비스를 통해 은행별 주택담보대출 금리 비교부터 동의 여부에 따른 금융 상품 정보를 제공하고 있다.

뉴스타운

뉴스타운TV 구독 및 시청료 후원하기

뉴스타운TV

![[단독] 북한산 인수봉, 구조 헬기 긴급 출동 장면 포착!](/news/photo/202511/669971_628773_447.jpg)