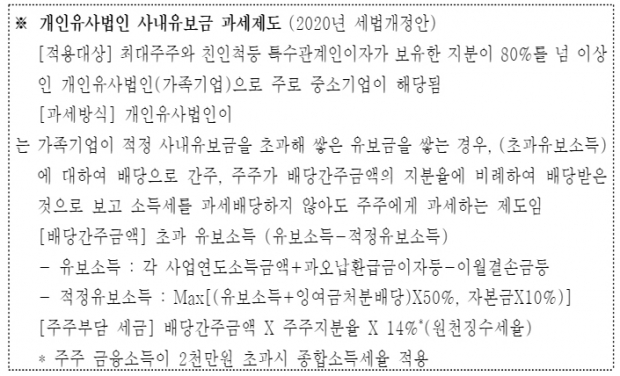

정부가 내년부터 도입하려는 조세특례제한법상 「개인유사법인의 사내유보금 과세제도」는 중소기업의 현실을 간과한 채 획일적 과세기준 적용, 미실현이익에 대한 과세 등 여러 문제점이 있으며 중소기업 성장을 저해하고 세 부담만 증가시켜 도입을 철회해야 한다는 주장이 6일 제기됐다. 한국경제연구원(이하 한경연)은 ‘개인유사법인의 사내유보금 과세의 문제점 검토’ 보고서를 통해 이같이 밝혔다.

보고서는 「개인유사법인의 사내유보금 과세제도」는 개별법인의 상황을 반영하지 않고 과세기준이 되는 적정 유보소득의 획일적인 산정으로 투자 등 경영 의사결정에 중대한 영향을 미치고, 미실현이익에 대한 과세문제가 발생할 수 있다고 설명했다.

법인은 잠재적인 위험에 대비해 유보소득을 늘릴 수 있는데, 현재와 같은 경제위기 상황에서 유보금이 많아졌다고 획일적으로 과세한다면 이는 기업의 존폐를 결정할 수도 있다고 보고서는 지적했다. 또한 유보소득 전체를 법인이 현금으로 가지고 있는 것은 아니기 때문에 현금이 부족한 법인의 경우 배당 자체를 할 수 없는데도 불구하고 배당으로 간주하여 주주에게 배당소득으로 과세하는 문제, 즉 미실현이익에 대한 과세 문제가 발생하게 된다고 우려했다.

임동원 한경연 부연구위원은 “개별적인 법인의 사정을 고려하지 않고 획일적으로 산정된 금액을 적정 유보소득이라고 할 수 없다”면서, “개인유사법인 사내유보금 과세는 추후에 과세될지 모르는 불확실한 세금을 과세하겠다는 것이기 때문에 불합리한 증세”라고 주장했다.

보고서는 개인유사법인 사내유보금 과세를 적용받지 않으려면 기업은 계획하지 않은 배당을 해야 하고, 이는 중소기업이 성장할 수 있는 기반인 자본 축적을 못하게 되어 현재 코로나19로 기업들이 존폐기로에 서 있는 상황에 중소기업의 성장을 더 어렵게 되는 결과를 낳게 될 것이고, 이는 곧 국가경제에도 부정적인 영향을 줄 것이라고 설명했다.

임 위원은 “기업은 미래의 기회를 극대화하고 위험을 대비하여 사내유보금을 적립하고, 적립된 자본은 중소기업이 성장할 수 있는 디딤돌 역할을 수행한다”면서, “사내유보금이 많이 적립되었다는 이유만으로 과세하는 것은 투자, 연구개발 등을 통한 기업의 미래성장을 어렵게 하고 세부담과 경제적 비효율만 증가시켜 중소기업의 성장을 저해하며, 중소기업에서 대기업으로의 성장기회를 빼앗는 부작용을 초래할 것”이라고 지적했다.

뉴스타운

뉴스타운TV 구독 및 시청료 후원하기

뉴스타운TV

![[특별대담] 제22대 국회의원 선거 자유민주당 인천 서구병 이진기 예비후보](/news/photo/202403/600022_545770_3853.jpg)

![[긴급시국분석] 북한의 내년 4월 총선 전후 기습남침과 좌파들의 내란 및 전민봉기 철저히 대비하라!](/news/thumbnail/202312/592978_536686_4219_v150.jpg)