이번에는 기업가치 평가방법 중 DCF(Discounted Cash Flow, 현금흐름할인) 분석과 LBO(Leveraged Buy-out, 차입매수) 분석에 대해 알아보도록 하겠습니다.

1.DCF(Discounted Cash Flow) 분석

DCF 분석은 Discounted Cash Flow라는 이름에서 알 수 있듯이, 미래에 예상되는 현금흐름 총합을 적절한 할인율로 계산한 현재 가치(Net Present Value)로 해당 기업의 가치를 산출하는 방법으로 현금흐름 할인법이라고도 부릅니다.

이때의 현금흐름은 통상 Free Cash Flow라고 하여 대상 기업이 창출하는 현금흐름에서 예상 매출 및 이익을 달성하기 위해 투자 기간 동안 필요한 설비 투자(CAPEX) 금액을 제외한 잉여현금흐름을 의미합니다. 따라서 자금 조달 원천인 주주(Equity holder)와 대주단(Debt holder) 모두에게 갈 수 있는 현금흐름을 의미합니다.

DCF 분석은 대상 기업의 보유 자산 및 영업권을 바탕으로 향후 창출할 수 있는 현금흐름의 현재가치의 합이 바로 그 기업의 이해 당사자인 주주와 대주단에 귀속되는 기업 가치라는 원리에 기반을 주고 있습니다. 따라서 그러한 측면에서 DCF 분석으로 산출된 기업 가치는 거래배수에 기반하여 계산된 기업 가치에 비해서 좀 더 펀더멘탈한 기업의 본질 가치로 평가됩니다.

DCF 분석은 M&A, 투자은행 및 PEF 업계에서 가장 흔히 쓰이는 가치 평가 기법으로 최근에는 일반 기업들도 개별 프로젝트, 자회사 또는 인수 대상 회사의 가치를 평가함에 이용하고 있습니다. 특히 앞서 살펴본 거래배수를 이용한 가치 평가 기법의 경우 동종업계 경쟁자들 중에서 상장회사가 없거나 M&A 거래가 없었을 경우 활용도가 떨어집니다.

반면 DCF 분석의 경우, 회사의 향후 5개년 이상의 사업계획 및 재무모델을 만들어서 상세한 현금흐름 분석을 통해서 회사의 적정 가치를 평가하고 있기 때문에 분석자체가 매우 탄력적으로 수행될 수 있습니다.

DCF 분석의 장점은 그 외에도 ①기업금융의 이론적인 기반을 바탕으로 학계와 실무에서 두루두루 쓰이고 있으며, ②과거의 실적이 아닌 미래의 현금흐름 예측에 바탕을 두고 있어 기업의 본질 가치와 인수 이후의 계획 및 시너지 가치를 별도로 반영할 수 있고, ③외부 시장 환경의 영향을 받지 않는 기업 본연의 영업력과 보유 자산의 가치 분석이라는 점도 있습니다.

DCF 분석의 단점 또는 한계점도 있는데 바로 가치 평가 결과가 미래 현금흐름의 예측치와 잔여가치 그리고 할인율에 대한 가정에 크게 좌우된다는 점입니다. 가치평가를 수행하는 운용역의 가정에 따라서 평가 결과가 큰 차이를 가져올 수도 있습니다.

따라서 실무에서는 DCF 분석의 결과를 하나의 금액이나 주당 가격으로 표시하기보다는 여러 가지 다른 가정에 따른 민감도 분석표(Sensitivity Analysis Table)로 보여주는 것이 통상적이며 경우에 따라서는 여러 가지의 영업/비영업적 가정에 근거한 시나리오별로 민감도 분석으로 하기도 합니다. 또한 DCF 분석에 있어서 추정기간 이후의 잔여가치(Terminal Value)가 전체 기업 가치에서 차지하는 비중이 더 큰 경우가 대부분인데, 기업가치가 기업의 본원적인 영업 관련 가정보다 잔여가치(TV) 계산에 대한 가정에 따라서 더 크게 변할 수 있다는 한계점도 있습니다.

2. LBO(Leveraged Buy-out) 분석

LBO 분석은 투자대상 기업을 PEF가 Leveraged Buy-out했을 때 투자 시 가능한 차입 조달 구조하에서 요구 수익률을 만족시키기 위해서는 어느 수준의 기업가치 또는 주식가치로 평가하여 투자해야 하는지를 분석하는 기법입니다.

LBO 분석의 핵심은 DCF 분석과 마찬가지로 대상 기업의 추정재무제표를 통해서 도출된 현금흐름에서 PEF가 새로이 구성하는 차입 및 자본 구조를 반영했을 때 원하는 정도의 투자수익률을 거둘 수 있는지, 만약 그러한 펀드의 최소 수익률을 달성하고자 한다면 초기 투자 금액 및 자본구조를 어떻게 구성해야 하는지를 분석하는 것입니다.

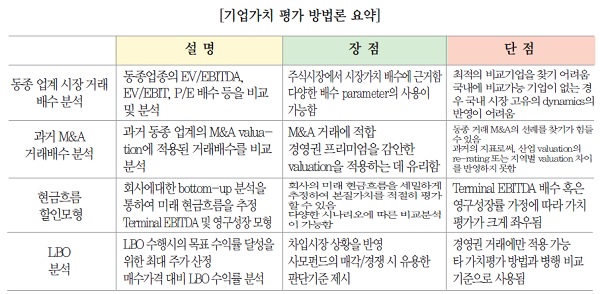

3. 기업가치 평가방법 비교 및 요약

2회에 걸쳐 살펴본 네 가지의 기업가치평가 방법론과 관련해서 각각의 요점과 장단점을 정리하면 다음과 같습니다.

상기 방법들이 각각의 장점과 한계점을 가지고 있기 때문에 실무에서는 이러한 방식들을 적용했을 때 가능한 여러 범위의 기업 가치들을 요약하여 하나의 표로 작성하여 그 공통분모가 되는 가격 범위 내에서 가격 협상 및 최종 투자가치 결정을 하는 것이 보통입니다.

뉴스타운

뉴스타운TV 구독 및 시청료 후원하기

뉴스타운TV

![[단독] 북한산 인수봉, 구조 헬기 긴급 출동 장면 포착!](/news/photo/202511/669971_628773_447.jpg)