신용카드 산업은 1949년 미국에서 시작되었으며, 경제구조의 변화와 정보기술의 발달로 여타 산업보다 빠른 성장과 높은 수익을 실현해 오면서 금융산업의 중요한 한축으로 자리매김 하였다.

한국의 신용카드 산업은 1978년 외환은행이 신용카드를 처음으로 발급하면서 시작되었으며, 약 30여년의 짧은 역사에도 불구하고 치열한 고객 유치 및 마케팅 경쟁이 정부의 신용카드 정책과 맞물려 빠르게 성장하였다.

또한 신용카드업은 1998년 아시아 외환위기, 2003년 신용대란 이후 업계 전반의 산업구조가 안정성 위주로 변화되는 등 자체적인 리스크 관리 능력을 강화하고 있다.

신용카드 산업은 민간소비지출, 소비자물가상승률 등 거시경제 지표와 높은 상관관계를 보이며 경기 변동에 민감하게 반응합니다. 또한 휴가철의 여행ㆍ레저 업종, 설ㆍ추석ㆍ 연말연시의 백화점ㆍ할인점과 같은 유통업종 등 계절에 따른 소비행태 변화와 개인의 가처분소득, 실업률 등도 신용카드 산업에 중요한 영향을 주고 있다.

그 외에 지급결제기술의 발달로 인한 카드 결제가능 영역의 확대와 신용카드 회사의 적극적인 마케팅을 통한 현금 결제 대체, 정부 정책 및 규제 등이 신용카드 산업의 성장에 큰 영향을 주고 있다.

한국 신용카드 시장은 전업계, 은행계 등 다수의 사업자가 시장 지배력 확보 및 수익성 증대를 위해 치열한 경쟁을 하고 있으며, 최근의 중소형 가맹점에 대한 가맹점수수료 인하 등의 정부 정책기조는 신용카드사들의 영업전략에 큰 영향을 주고 있다.

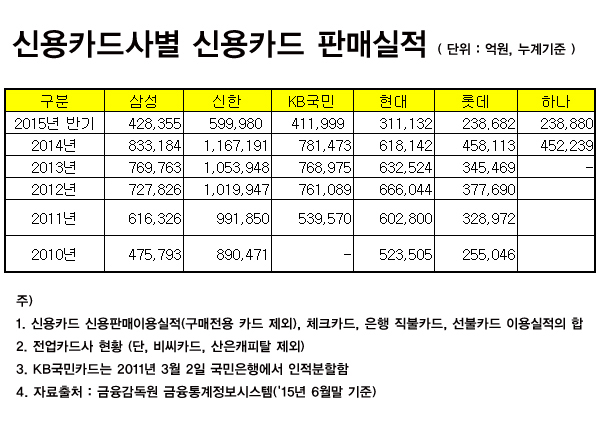

한편, 2010~11년은 정부의 경기 부양정책과 민간소비 회복, 카드사들의 신상품 개발 및 부가 서비스 혜택, 결제 범위의 확대 등으로 17% 이상의 성장을 이루어졌다.

2013년은 가맹점수수료 하락에 따른 부가서비스/무이자 할부거래 축소 및 카드발급 규제 강화 등으로 카드가 지급결제수단으로써 가지는 경쟁력이 약화되었으나, 2014년 카드승인금액은 총 579조로 국내 투자 확대, 관광산업활성화 등 국내 경기회복에 연동하여 전년대비 6.1%(33.4조) 증가하였다.

한편, 2015년 1분기에는 민간최종소비지출 증가율이 큰 폭으로 하락(1.7%) 하였고, 이에 대비해 카드승인금액 증가율은 전년동기 대비 비교적 소폭 하락(0.1%)하였습니다. 2분기에는 메르스 여파로 소비심리가 위축되어 카드승인금액 증가율이 둔화될 것으로 예상하였으나, 영향이 일부 업종에 국한되어 카드승인금액 증가율이 전년 동기 대비 다소 상승(6.2%)하였다.

'15. 6월이후 4개월 연속 취업자가 증가하는 등 고용시장이 개선되고, 소비자심리지수도 '15.7월 이후 3개월 연속 상승 추이를 보이는 상황이 반영되어3분기 카드 승인금액은 167조로 전년동분기 대비 13.1% 증가하였다.

한국의 신용카드시장은 은행계와 전업계 카드사로 양분되어 시장 지배력 확보를 위해 각 사마다 차별화된 경쟁력 확보에 집중하고 있다.

신규회원 유치 역량, 상품서비스 개발 역량, 가맹점 네트워크 역량, 안정적으로 회원 자산과 매출을 확보할 수 있는 캡티브 마켓 역량 등이 시장에서 지배력을 확보할 수 있는 주요 경쟁력이다.

은행계 카드사는 안정적인 자금조달 능력, 은행의 고객정보를 활용한 교차판매, 은행점포를 활용한 회원유치 등 전업계 카드사와는 차별화된 경쟁력을 보유하고 있다. 이에 전업계 카드사는 증권ㆍ보험 등 비은행 금융기관과의 연계를 통한 결제기반 확보, 고도화된 CRM 마케팅, 다양한 가맹점 연계 마케팅 등으로 은행계 카드사와는 차별화된 경쟁력을 확보하고자 노력하고 있다.

뉴스타운

뉴스타운TV 구독 및 시청료 후원하기

뉴스타운TV

![[단독] 북한산 인수봉, 구조 헬기 긴급 출동 장면 포착!](/news/photo/202511/669971_628773_447.jpg)