한국경제연구원(이하 ‘한경연’)이 글로벌 금융위기 이후 주요국을 대상으로 분석한 결과, GDP대비 국가채무비율이 1%p 증가할 때마다 국가신용등급이 0.03단계 하락하는 것으로 13일 나타났다. 최근 정부는 2045년 국가채무비율을 최대 99.6%로 전망했는데, 이는 지난해 말 38.1%보다 61.5%p 높은 수치다. 이 시나리오대로 국가채무비율이 올라간다면, 국가신용등급의 2단계 하락 압력이 발생하는 셈이다.

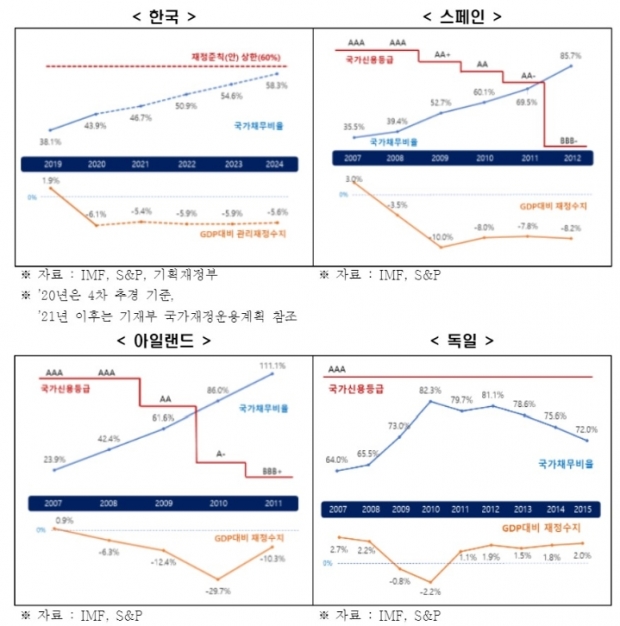

최근 우리나라의 국가채무비율이 잠재적 마지노선인 40%를 돌파하면서 재정건전성에 빨간불이 켜졌다. 2018년까지 GDP대비 36% 수준을 유지하던 국가채무비율은 지난해 38.1%로 늘어났으며, 올해 코로나19의 영향으로 재정지출이 증가하면서 43.9%까지 상승했다. 최근 정부가 발표한 장기재정전망에 따르면, 2045년 우리나라의 국가채무비율은 99.6%까지 상승할 것으로 예상된다.

일각에서는 ‘최근 코로나19의 영향으로 정부가 재정지출을 늘릴 수 밖에 없다.’며 국가채무의 증가가 불가피하다고 주장한다. 이에 대해 한경연은 “글로벌 금융위기 당시에도 일부 유럽 국가들이 대규모 경기부양책을 펼치다가 심각한 재정위기에 직면했다”면서, “위기상황일수록 재정건전성을 훼손하지 않는 선에서 필요한 부분에 지출을 집중해야 한다”고 설명했다.

2008년 글로벌 금융위기 당시, ‘스페인’은 성장률 저하 및 실업률 상승을 해소하기 위해 공공투자확대, 주택구매 지원 등 경기부양책에 대규모 예산을 투입했다. 하지만 재정정책이 뚜렷한 성과를 거두지 못한 채, 재정적자만 누적되면서 2008년 GDP대비 39.4%에 불과했던 GDP대비 국가채무비율이 2012년 85.7%로 4년 만에 2.2배 증가했다. 같은 기간 동안 스페인의 국가신용등급은 AAA에서 BBB-로 9단계이나 떨어졌다.

우리나라도 최근 정부가 국가채무비율(GDP 대비 60%)과 통합재정수지(GDP 대비 △3%)에 대한 관리기준을 담은 재정준칙 도입안을 발표했다. 하지만 현 수준에 비해 지나치게 높은 국가채무비율 상한선 등 재정준칙의 기준이 느슨하고, 준칙 위반에 대한 제재수단이 없어 재정건전성 확보에 실질적인 효과가 있을지 우려된다.

국가채무비율이 급격히 증가하면 해당 국가의 채무상환능력에 대한 신뢰도 하락 및 해외 투자자금 유출을 초래해, 국가 전체가 유동성 위기에 직면할 가능성이 커진다. 이에 S&P 등 주요 신용평가사에서는 경제성장률, 경상수지 등 거시경제지표와 함께 재정건전성을 신용등급을 판단하는 주요 요인으로 활용한다.

한경연은 전 세계 41개국을 대상으로 2008년부터 2018년까지 국가채무비율, 1인당 GDP, 물가상숭률, 경상수지 등 4개 변수가 다음해 국가신용등급에 미치는 영향을 분석하였다. 그 결과 국가채무비율이 1%p 늘면 국가신용등급이 0.03단계 감소, 1인당 GDP가 10배 늘면 국가신용등급이 6.2단계 상승하는 등 국가채무비율, 소비자물가상승률은 국가신용등급과 음(-)의 관계, 1인당 GDP, 경상수지는 국가신용등급과 양(+)의 관계를 가지는 것으로 나타났다.

추광호 한경연 경제정책실장은 “최근 우리나라의 국가채무 수준이 주요국에 비해 낮아 괜찮다는 인식이 있는데, 재정건전성에 대한 과신은 금물”이라며, “스페인과 아일랜드 사례에서 알 수 있듯이 탄탄했던 재정이 무너지는 것은 한 순간이고, 훼손된 재정건전성을 복구하는 것이 어렵기 때문에 평상시 관리를 잘 해야 한다”고 지적했다.

뉴스타운

뉴스타운TV 구독 및 시청료 후원하기

뉴스타운TV

![[특별대담] 제22대 국회의원 선거 자유민주당 인천 서구병 이진기 예비후보](/news/photo/202403/600022_545770_3853.jpg)

![[긴급시국분석] 북한의 내년 4월 총선 전후 기습남침과 좌파들의 내란 및 전민봉기 철저히 대비하라!](/news/thumbnail/202312/592978_536686_4219_v150.jpg)